홈

보호금융상품등록부

보호금융상품등록부

보호금융상품등록부

본 금융회사가 판매하는 금융상품 중 「예금자보호법」에 따라 보호 되는 금융상품의 종류는 붙임과 같습니다.

- 붙임: 1. 당해 부보금융회사 보호금융상품 판매 목록

- 2. 다른 부보금융회사 보호금융상품 판매 목록(해당사항 있는 경우 작성)

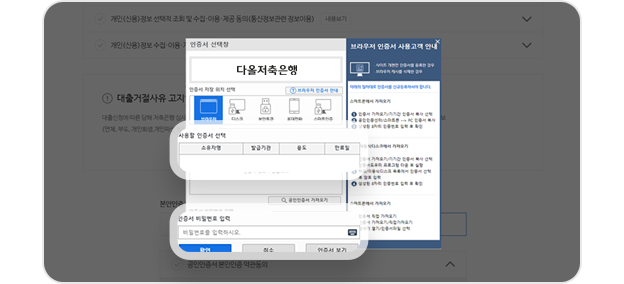

- 금융회사명 :

- (주)다올저축은행

- (기준일 :

- 2026년 02월 13일)

예금자보호제도에 관한 자세한 내용은 영업점에 비치된 예금자보호제도 안내자료 등을 참고하시거나 예금보험공사(1588-0037, www.kdic.or.kr)로 문의하시기 바랍니다.

지금, 다운로드 하세요!

지금, 다운로드 하세요!